0977800810

0977800810

0938630616

0938630616 Công ty mới thành lập làm những thủ tục gì sau khi có giấy phép ?

Công ty mới thành lập có rất nhiều thủ tục cần phải thực hiện để có thể hoạt động theo đúng quy định của pháp luật, trong đó doanh nghiệp phải hoàn tất những thủ tục về thuế ban đầu. Tuy nhiên, đối với những doanh nghiệp trẻ mới thành lập lần đầu sẽ không khỏi gặp phải những lúng túng với những quy định này.

Công ty mới thành lập cần làm thủ tục gì

Vậy công ty mới thành lập cần phải làm những gì? Những việc kế toán cần làm khi công ty mới thành lập là gì? Hồ sơ kê khái thuế ban đầu cho doanh nghiệp gồm những gì? Bài viết dưới đây sẽ cung cấp thông tin tổng quan cho các bạn về vấn đề này.

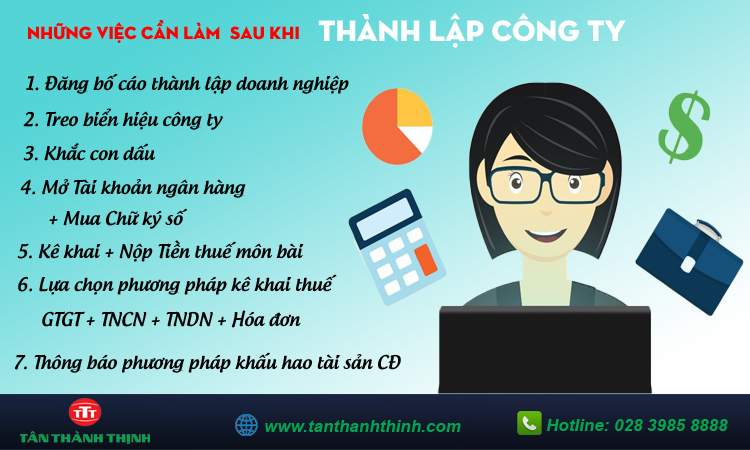

1. Các thủ tục sau khi thành lập công ty

Ngay sau khi doanh nghiệp nhận được Giấy chứng nhận đăng ký kinh doanh. Thì hệ thống thông tin dữ liệu của Cổng thông tin đăng ký doanh nghiệp quốc gia đã ghi nhận tình trạng doanh nghiệp đang hoạt động. Và đồng thời cơ quan thuế và các cơ quan liên quan cũng sẽ cập nhật được tình trạng của doanh nghiệp.

Tuy nhiên, khi nhận được Giấy chứng nhận đăng ký kinh doanh chỉ là bước đầu của việc thành lập doanh nghiệp, để công ty đi vào hoạt động ổn định thì doanh nghiệp phải tiến hành một số thủ tục sau thành lập công ty. Các công việc công ty mới thành lập cần làm cụ thể:

1.1 Đăng bố cáo thành lập doanh nghiệp

Trong vòng 30 ngày kể từ ngày nhận được Giấy chứng nhận đăng ký kinh doanh, thì doanh nghiệp phải đăng bố cáo thành lập công ty lên Cổng thông tin quốc gia về đăng ký doanh nghiệp.

Nội dung công bố bao gồm các nội dung đã đăng ký để được cấp Giấy chứng nhận đăng ký doanh nghiệp.

1.2 Treo biển hiệu công ty

Ngay khi bắt đầu đi vào hoạt động, doanh nghiệp cần tiến hành làm bảng hiệu và treo tại địa chỉ trụ sở chính của công ty. Hình thức và kích cỡ bảng hiệu doanh nghiệp có thể tự quyền quyết định, tuy nhiên, trên bảng hiệu phải có đầy đủ thông tin tên doanh nghiệp, địa chỉ, mã số doanh nghiệp

1.3 Khắc con dấu

Doanh nghiệp có quyền quyết định số lượng, hình thức, nội dung và mẫu con dấu của doanh nghiệp.

Mỗi doanh nghiệp có một mẫu con dấu thống nhất về nội dung, hình thức và kích thước. Tức là, doanh nghiệp có bao nhiêu con dấu cũng được, nhưng tất cả chúng đều phải thống nhất theo một mẫu dấu đã đăng ký.

Sau khi khắc dấu, doanh nghiệp phải thực hiện thông báo với Phòng Đăng ký kinh doanh nơi doanh nghiệp đặt trụ sở trước khi sử dụng.

1.4 Mở Tài khoản ngân hàng + Mua Chữ ký số:

Khi nhận được Giấy phép đăng ký kinh doanh tức là có MST DN rồi, kế toán đi đăng ký ngay 1 Tài khoản ngân hàng + Mua chữ ký số (Token).

Bởi vì hiện nay hầu hết các Chi cục thuế đều nhận hồ sơ khai thuế điện tử và tiền thuế điện tử, vì vậy doanh nghiệp phải mua chữ ký số để kê khai qua mạng và mở tài khoản ngân hàng để phát sinh giao dịch và nộp thuế điện tử. Sau đó thông báo số tài khoản ngân hàng đến Sở Kế hoạch và Đầu tư nơi công ty đặt trụ sở.

1.5 Kê khai + Nộp Tiền thuế môn bài:

Sau khi đã có Chữ ký số và TK Ngân hàng thì cần kê khai thuế môn bài và Nộptiền thuế môn bài.

Thời gian nộp thuế môn bài của DN:

- Đối với Công ty mới thành lập, chưa hoạt động sản xuất kinh doanh: Doanh nghiệp nộp Tờ khai Lệ phí môn bài trong thời hạn 30 ngày (bao gồm cả thứ 7, chủ nhật) kể từ ngày được cấp giấy chứng nhận đăng ký kinh doanh.

- Đối với Công ty mới thành lập, đã phát sinh hoạt động sản xuất kinh doanh: Doanh nghiệp nộp Tờ khai Lệ phí môn bài chậm nhất là ngày cuối cùng của tháng bắt đầu hoạt động sản xuất kinh doanh.

1.6 Lựa chọn phương pháp kê khai thuế GTGT + TNCN + TNDN + Hóa đơn

+ Đối với kê khai thuế GTGT

- Có 2 phương pháp kê khai thuế GTGT là khấu trừ và Trực tiếp.

- Có 2 kỳ kê khai là theo tháng và theo quý (Những DN mới thành lập kê khai theo

quý)

- Hạn nộp Tờ khai thuế GTGT theo quý là ngày thứ 30 tháng đầu tiên quý sau.

+ Đối với hóa đơn:

Sẽ tùy thuộc vào doanh nghiệp lựa chọn kê khai thuế GTGT theo phương pháp nào.

- Nếu lựa chọn kê khai thuế GTGT theo phương pháp khấu trừ thì sẽ sử dụng hóa đơn GTGT (hiện tại sử dụng hóa đơn điện tử).

Sau khi đã có hóa đơn điện tử cũng phải thông báo phát hành hóa đơn trước khi sử dụng nếu không doanh nghiệp sẽ bị phạt.

- Nếu DN bạn kê khai thuế GTGT theo phương pháp trực tiếp thì sử dụng hóa đơn bán hàng. Hóa đơn bán hàng các bạn lên Chi cục thuế quản lý DN để làm thủ mua hóa đơn.

+ Đối với thuế TNCN

Doanh nghiệp trả thu nhập thuộc diện chịu thuế thu nhập cá nhân không phân biệt có phát sinh khấu trừ thuế hay không. Doanh nghiệp khai quyết toán thuế thay cho cá nhân có ủy quyền. Nếu tổ chức không phát sinh trả thu nhập trong năm thì không phải khai quyết toán thuế thu nhập cá nhân.

+ Về thuế TNDN thì ko cần phải nộp Tờ khai, căn cứ vào tình hình kết quả hoạt động sản xuất kinh doanh để tự tạm tính rồi đi nộp tiền thuế TNDN (nếu có lãi)

1.7 Thông báo phương pháp khấu hao tài sản cố định

Theo quy định doanh nghiệp mới thành lập tuy không phát sinh tài sản cố định vẫn phải nộp bản đăng ký phương pháp khấu hao tài sản cố định. Sau khi phát sinh tài sản cố định, doanh nghiệp phải tiếp tục lập và nộp bảng thông báo phương pháp trích khấu hao tài sản cố định. Theo quy định tại Thông tư 45/2013/TT-BTC ngày 25/04/2014 của Bộ Tài chính hướng dẫn chế độ quản lý, sử dụng và trích khấu hao tài sản cố định.

Như vậy có thể thấy những việc kế toán cần làm khi công ty mới thành lập sẽ mất khá nhiều thời gian như: Thủ tục hành chính (Tài khoản ngân hàng, hóa đơn, kê khai thuế, liên đoàn lao động, con dấu ...), tiếp đó lại phải hoàn thiện sổ sách, chứng từ tại Doanh nghiệp.

Để tiết kiệm thời gian cũng như chi phí, doanh nghiệp có thể thuê dịch vụ thành lập công ty để giúp bạn hoàn thành Giấy phép kinh doanh và các thủ tục liên quan như dăng ký mẫu dấu; Mở tài khoản ngân hàng, đăng ký TK ngân hàng; Mua chữ ký số…

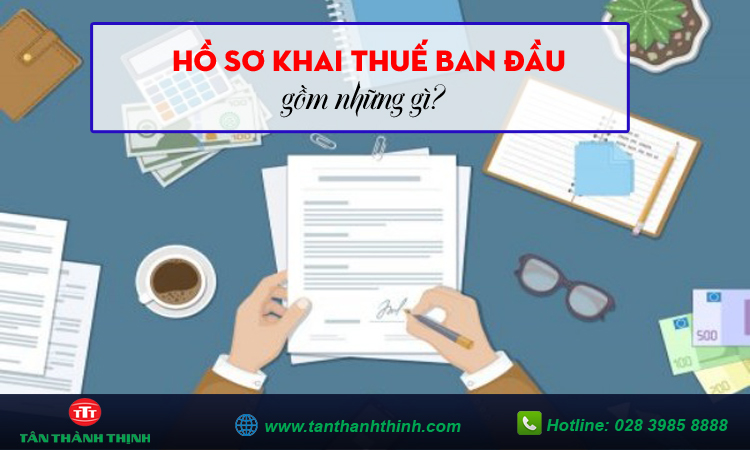

2. Hồ sơ kê khai thuế ban đầu cho doanh nghiệp

Hãy cùng Tân Thành Thịnh tìm hiểu về hồ sơ, thủ tục đăng ký kê khai thuế ban đầu sau thành lập là thủ tục quan trọng đối với doanh nghiệp mới.

a) Hồ sơ khai thuế ban đầu gồm những gì?

Hồ sơ khai thuế ban đầu cho doanh nghiệp mới thành lập gồm các giấy tờ sau:

- Tờ khai đăng ký thực hiện hình thức kế toán và sử dụng hóa đơn

- Bảng đăng ký phương pháp khấu hao tài sản cố định

- Quyết định bổ nhiệm kế toán

- Quyết định bổ nhiệm giám đốc

- Tờ khai lệ phí môn bài (tùy quận)

- Phiếu đăng ký thông tin doanh nghiệp (tùy quận)

- Giấy chứng nhận đăng ký kinh doanh, giấy tờ chứng thực của đại diện pháp luật (photo hoặc sao y - tuỳ quận)

- Giấy uỷ quyền (trường hợp uỷ quyền cho cá nhân nộp hồ sơ)

b) Nơi nộp hồ sơ khai thuế ban đầu

Khi có đầy đủ giấy tờ cần thiết phía trên, bạn mang hồ sơ ra nộp tại chi cục thuế quận nơi doanh nghiệp đặt trụ sở chính.

Trường hợp doanh nghiệp do cục thuế quản lý thì nộp hồ sơ tại cục thuế tỉnh/thành phố nơi doanh nghiệp đặt trụ sở chính. Lưu ý, bạn cần làm 2 bản hồ sơ để nộp: 1 bản để cơ quan thuế lưu, 1 bản để doanh nghiệp mang về sau khi đóng dấu đã nhận hồ sơ đầy đủ.

c) Thời hạn nộp hồ sơ khai thuế ban đầu?

Thời hạn nộp hồ sơ này sẽ là ngày cuối cùng của tháng ghi trên giấy phép kinh doanh, áp dụng với trường hợp doanh nghiệp bắt đầu sản xuất ngay khi nhận được giấy phép kinh doanh.

Hoặc, thời hạn sẽ là 30 ngày, tính từ ngày ghi trên giấy phép kinh doanh, áp dụng với trường hợp doanh nghiệp nhận được giấy phép kinh doanh nhưng chưa đi vào hoạt động.

Lưu ý: Khi tiến hành nộp hồ sơ thuế ban đầu cho doanh nghiệp, người nộp thuế cũng nên chú ý chuẩn bị đầy đủ và nộp luôn những hồ sơ sau để đảm bảo tính hoàn chỉnh cho hồ sơ ban đầu của doanh nghiệp mình:

+ Tờ khai đăng ký thông tin sử dụng hóa đơn điện tử. Người nộp thuế cần chuẩn bị 02 bản tờ khai này và nộp tại chi cục thuế trực thuộc.

+ Tờ khai lệ phí môn bài. Tờ khai này người nộp thuế có thể nộp online ngay trên cổng thông tin của Tổng cục thuế. Và cần nộp trước khi nộp hồ sơ khai thuế lần đầu.

+ Nộp tiền lệ phí môn bài

Chúng tôi vừa chia sẻ đến các bạn những thủ tục sau khi thành lập công ty, thủ tục giấy tờ bắt buộc để khai thuế ban đầu và địa điểm chính xác cho doanh nghiệp khai thuế ban đầu.

Nếu có bất cứ khó khăn gì trong việc làm hồ sơ thủ tục kê khai thuế ban đầu cho doanh nghiệp mới thành lập, khách hàng có thể liên hệ với dịch vụ báo cáo thuế trọn gói của công ty Tân Thành Thịnh để được hỗ trợ.

Với kinh nghiệm lâu năm trong ngành, Tân Thành Thịnh giúp khách hàng hoàn thiện những thủ tục thuế ban đầu nhanh chóng, giúp tiết kiệm thời gian cho khách hàng để doanh nghiệp sớm đi vào hoạt động ổn định

Thông tin liên hệ:

CÔNG TY TNHH TƯ VẤN DOANH NGHIỆP - THUẾ - KẾ TOÁN TÂN THÀNH THỊNH

- 340/46 Quang Trung, Phường 10, Quận Gò Vấp, Tp. HCM

- 028.3985.8888 - 0909.54.8888 (SMS, Zalo)

- Website: http://tanthanhthinh.com/

- Email: lienhe@tanthanhthinh.com

3. Kinh nghiệm đặt tên cho công ty mới

Tên công ty có ý nghĩa vô cùng quan trọng, nó giúp công ty định hình thương hiệu, giúp khách hàng nhận điện được sản phẩm – dịch vụ của công ty.

Cho nên trước khi đăng ký kinh doanh các bạn cần cân nhắc lựa chọn cách đặt tên công ty cho hay, ý nghĩa, đúng quy định của pháp luật để thuận lợi cho việc kinh doanh của mình sau này. Dưới đây là một số kinh nghiệm đặt tên công ty hay các bạn có thể tham khảo.

3.1 Đặt tên công ty theo ngành nghề kinh doanh

Đây là cách đặt tên khá thông dụng, được nhiều doanh nghiệp chọn để đặt tên cho công ty của mình. Chẳng hạn như: Công ty TNHH Tư vấn Doanh nghiệp – Thuế – Kế toán Tân Thành Thịnh, Công ty may mặc đồng phục Phú Tài, Công ty bao bì Phú Thành…

Việc đặt tên theo ngành nghề kinh doanh của công ty sẽ giúp khách hàng dễ dàng nhận biết được bạn kinh doanh hay cung cấp dịch vụ nào, từ đó khi có nhu cầu là khách hàng sẽ nghĩ ngay đến bạn.

3.2 Đặt tên công ty theo tên người sáng lập

Đây là cách đặt tên dựa theo tên người sáng lập, hoặc tên ghép những thân nhân trong gia đình giúp những chủ sở hữu có thể tạo ấn cá nhân của mình.

3.3 Đặt tên công ty theo địa phương hoặc địa chỉ đặt trụ sở công ty

Đây là cách đặt tên công ty rất đơn giản, bạn chỉ cần lấy tên địa danh địa phương hoặc địa chỉ bạn đặt trụ sở công ty là đã có tên công ty cho mình. Chẳng hạn như Đồng Tâm Long An, Bia Sài Gòn…

3.4 Đặt tên công ty bằng cụm từ miêu tả trừ tượng

Cách đặt tên này thể hiện ước muốn, khát vọng, triết lý kinh doanh của chủ doanh nghiệp, công ty. Ví dụ như: công ty Nhất Tín, Công ty Hiệp Phát, Công ty Phát Đạt… Cách đặt tên này mang đến những thông điệp dành cho khách hàng của mình, cũng là cách đặt tên công ty phổ biến hiện nay.

3.5 Đặt tên công ty theo tiếng nước ngoài

Cách đặt tên bằng tiếng nước ngoài chắc chắn bạn sẽ có một cái tên công ty vô cùng ấn tượng. Hãy tìm xem sản phẩm, dịch vụ của bạn mang ý nghĩa, hàm ý gì tương đồng với các tự vựng tiếng Anh, tiếng Pháp, tiếng Nhật… từ đó đặt nó thành công ty của mình. Chẳng hạn như công ty Honey (bán mật ong), công ty mỹ phẩm Alovera…

Dù là sử dụng cách thức đặt tên nào đi nữa, bạn vẫn phải nhớ rằng nên đặt tên ngắn, ấn tượng, dễ nhớ và tạo được thiện cảm trong lòng khách hàng, để khách hàng có thể dễ dàng nhớ đến ngay công ty của bạn mỗi khi cần.

>> Các bạn xem thêm loại hình doanh nghiệp không có pháp nhân

Thông tin liên hệ:

CÔNG TY TNHH TƯ VẤN DOANH NGHIỆP - THUẾ - KẾ TOÁN TÂN THÀNH THỊNH

- 340/46 Quang Trung, Phường 10, Quận Gò Vấp, Tp. HCM

- 028.3985.8888 - 0909.54.8888 (SMS, Zalo)

- Website: http://tanthanhthinh.com/

- Email: lienhe@tanthanhthinh.com